炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司究诘院

作家:IPO再融资组/郑权

2025年7月,A股IPO商场不绝回暖。wind清楚,7月共有8家企业完成IPO刊行,募资总和达到241.64亿元,相较于2025年6月的91.53亿元增长了164.3%。

受理层面,在资格2025年6月的 “受理潮”(150家)后,7月A股 IPO 新增受理企业数目大幅减少,仅1家企业取得受理,为科创板的珠海泰诺麦博制药股份有限公司。

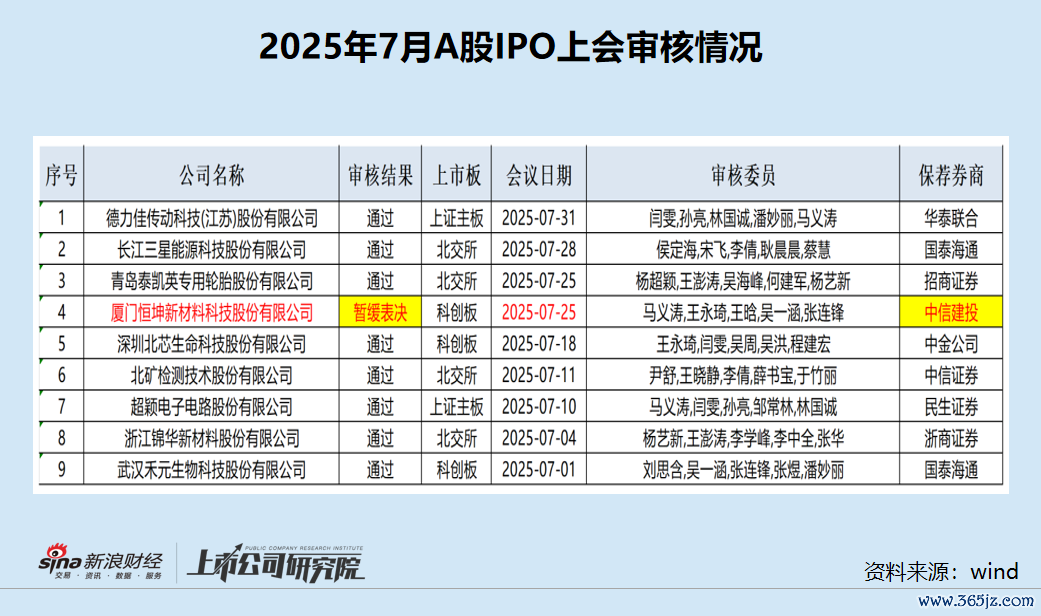

审核方面,7月共有9 家拟IPO企业上会审核,8 家过会,1 家被暂缓表决,过会率88.89%,冲破了上半年100%的过会率。7月份被暂缓表决的企业是恒坤新材,保荐券商是中信建投。

隔断层面,7月份共有6家企业隔断IPO进度,较6月的10家有所下跌。注册法子,7月A股IPO注册奏效总共11家,单月批文数目创年内新高。

IPO审核情况:恒坤新材遭暂缓审议归根结底因科创属性?中信建投冲破100%过会率

公开数据清楚,在资格2025年6月的“受理潮”(150家)后,7月A股IPO新增受理企业数目大幅减少,仅1家企业取得受理。

审核层面,7月份共有9家拟IPO企业上会接受审核,8家通过审核,1家暂缓表决,本年以来100%的过会率被冲破。从板块分散看,9家企业中,上证主板2家(德力佳、超颖电子)、科创板3家(恒坤新材、北芯人命、禾元生物)、北交所4家(长江能科、泰凯英、北矿检测、锦华新材)。

被暂缓审议的企业是厦门恒坤新材料科技股份有限公司(简称“恒坤新材”),中信建投保荐。在2025年7月25日的上市委审核会议上,恒坤新材被暂缓审议。在此之前,2025年以来共有19家券商保荐35家IPO企业上会且一齐过会,过会率100%。

恒坤新材被暂缓审议,意味着2025年以来A股IPO 100%的过会率被冲破,中信建投的保荐过会率也由100%降至80%。

上市委会议上,监管主要对恒坤新材建议了三方面的问询,一是阐述谋划产物时候是否存在常识产权纠纷风险;二是阐述解释期对引进业务收受净额法阐发收入是否合适企业司帐准则章程,刊行东谈主解释期以去年度未收受净额法阐发的原因;三是阐述长期如期进款收益率高于银行借款利率的合感性,长期如期进款是否存在使用受限的情况,是否存在搭理风险。

上市委建议需恒坤新材及中信建投进一步落实事项是:伙同业务口头、同业业可比案例息争释期以去年度司帐计谋,进一步论证。保荐东谈主发标明确核查成见。

凭证审核公开的信息,恒坤新材最大的问题应该是解释期对引进业务收受净额法阐发收入是否合适企业司帐准则章程。

事实上,在第一轮问询中,上交所已对“引进业务净额法阐发收入”建议质疑。公司称在谋划业务中仅饰演“代理东谈主”脚色,,因为公司收受“以销定采”口头,未承担产物减值风险,且产物盘活时辰短、毁损风险极低。

但令监管质疑的是,恒坤新材在解释期以去年度并未对引进业务收受净额法阐发收入。前后不一致的司帐计谋,很容易激勉监管及投资者对公司财务数据真的性、司帐基础循序性的质疑。

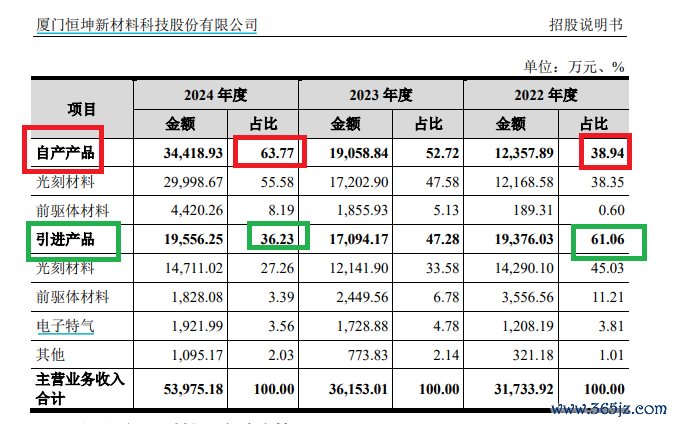

从科创属性的层面讲,引进业务收受净额法阐发收入,还关连到恒坤新材自产业务在营业收入中的占比。自产业务的收入占比,是自己“硬科技”属性的一个伏击维度,比如低于50%很难取得招供。

以净额法阐发引进业务的收入,不错“障碍”提高恒坤新材自产业务在营业收入中的占比。2021—2024年,恒坤新材差别完了营收1.36亿元、3.17亿元、3.62亿元、5.4亿元,其中自产产物的收入占比差别为28.22%、38.94%、52.72%、63.77%,大幅升迁;引进产物的收入占比差别为71.78%、61.06%、47.28%、36.23%,大幅下滑。

着手:恒坤新材招股书

着手:恒坤新材招股书

恰是因为引进业务收受净额法阐发收入,恒坤新材自产业务收入占比才不错“被迫”大幅提高。但即便如斯,公司时候孤苦性、“引进接管再更始”口头仍遭质疑,主要体咫尺公司引进产物的旅途:以引进境外产物为切入点,引进并销售光刻材料、先行者体材料、电子特气过火他湿电子化学品等集成电路要害材料,自称走出了一条“引进、消化、接管、再更始”的发展旅途。

到了2024年,恒坤新材仍有65%驾御的毛利来自引进业务,时候孤苦性仍值得考据。

IPO隔断情况:多彩新媒过会28个月后隔断 中银证券IPO储备面孔归0

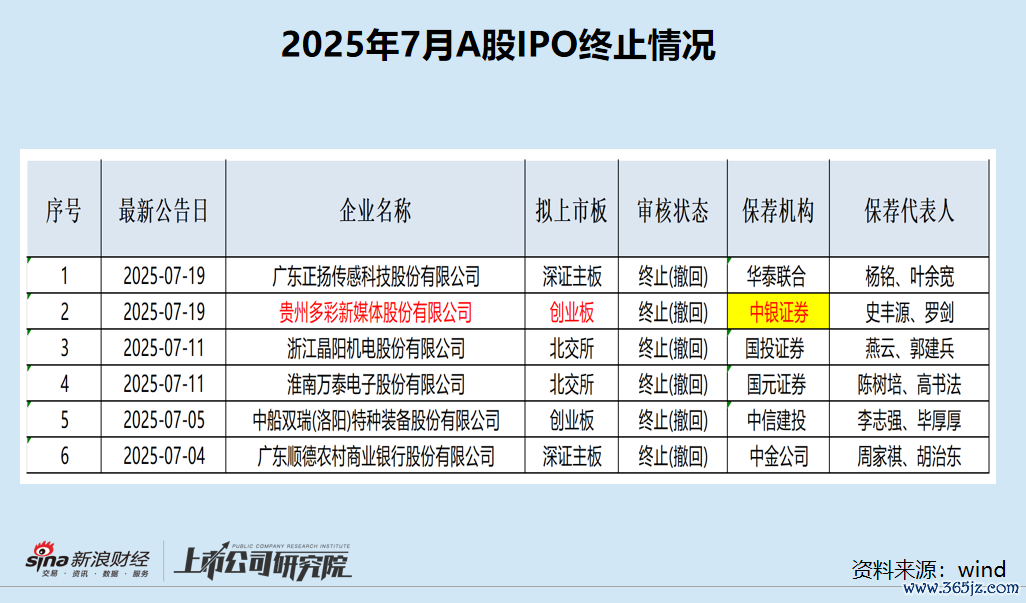

公开尊府清楚,7月份共有6家企业隔断IPO进度,较6月的10家有所下跌。

7月份6家隔断IPO的企业差别是:贵州多彩新媒体股份有限公司(多彩新媒)、广东正扬传感科技股份有限公司、浙江晶阳机电股份有限公司、淮南万泰电子股份有限公司、中船双瑞(洛阳)特种装备股份有限公司(双瑞股份)、广东顺德农村营业银行股份有限公司。其中,中银证券保荐的多彩新媒、中信建投保荐的双瑞股份是在过会后隔断IPO进度。

值多礼贴的是多彩新媒,其与依然上市的早在2023年3月就依然由会,在过会28个月倏得隔断IPO。而多彩新媒的同业公司无线传媒,2024年9月依然胜利登陆创业板。

多彩传媒业务集合在贵州省,2020年度、2021年度、2022年度及2023年1-6月,公司IPTV业务收入占总营收的比例差别为99.54%、99.97%、99.78%和99.33%,占比较大。而无线传媒的业务集合在河北省,2021年——2023年,公司IPTV集成播控业务收入占公司当期业务收入比例差别为99.64%、98.49%及97.17%。

齐依赖单一省份、齐高度依赖IPTV业务,为何无线传媒大要在过会后胜利通过注册进而登陆创业板,而多彩传媒却在过会28个月后莫得提交注册最终以失败收尾?

有一种不雅点觉得,无线传媒保荐券商中信建投在前者过会后快速鞭策。而多彩传媒2023年3月过会后三次未实时更新财务尊府,导致审核中止最终除掉请求,保荐券商中银证券或有一定牵涉。

wind数据清楚,抑制咫尺,中银证券储备的IPO面孔(以来回所受理为准)为0,意味着昔时IPO承销保荐收入将在异常一段时辰内为0。

IPO刊行情况:悍高集团刊行用度率畸高 解释期内创造盈利“别传”

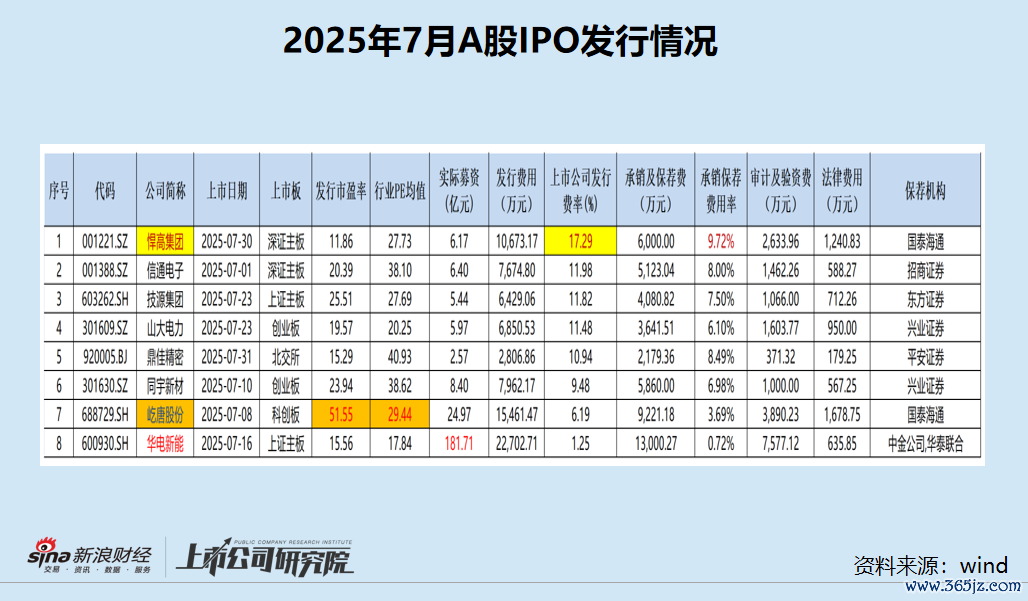

wind清楚,7月份,共有8家企业完成IPO刊行,募资总和达到241.64亿元,相较于2025年6月的91.53亿元增长了164.3%。

事实上,7月份和6月份齐惟一8家企业上市,7月份募资额暴增主若是因为一家“巨无霸”公司IPO,华电新能上市募资181.71亿元,创年内新高。

从刊行市盈率看,8家新上市的企业,惟一屹唐股份一家公司的刊行市盈率越过行业均值。wind清楚,屹唐股份IPO刊行市盈率为51.55倍,是行业市盈率均值29.44倍的175%。在高市盈率加握下,屹唐股份IPO募资24.97亿元,国泰海通、中金公司取得9221.18万元承销保荐佣金。

从承销保荐用度率看,8家新上市的企业,悍高集团承销保荐用度率畸高最高,为9.72%。尊府清楚,悍高集团IPO募资6.17亿元,国泰海通收取的承销保荐用度为6000万元,用度率为9.72%。

值得一提的是,在7月份8家新上市的企业中,有3家企业的募资额在6亿元落魄,差别是信通电子、悍高集团、山大电力,执行募资额差别为6.4亿元、6.17亿元、5.97亿元,承销保荐用度差别为5123.04万元、6000万元、3641.51万元,承销保荐用度率差别为8%、9.72%、6.1%。由此可见,悍高集团的承销保荐用度率较高。

悍高集团不仅承销保荐用度率高,审计用度和法律用度也权贵偏高。照旧三家募资接近的信通电子、悍高集团、山大电力三家公司比拟,三家公司的审计及验资用度差别为1462.26万元、2633.96万元、1603.77万元;法律用度差别为588.27万元、1240.83万元、950万元。不丢脸出,悍高集团的审计及评估用度比两家公司越过1000万元,权贵偏高。

从合座刊行市盈率看,悍高集团17.29%的数据遥遥最初,比第二名的信通电子(11.98%)越过5个百分点。

刊行用度率畸高背后,悍高集团在IPO期内创造了盈利别传。悍高集团的主营业务是五金产物,2020年至2024年,公司扣非归母净利润从0.57亿元大幅增长至5.2亿元,四年增长近10倍,而下流家居行业净利润增速这两年大批低于10%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:公司不雅察