炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

尧望后势

一、反内卷:2025年供给侧新变化

2024年政府责任陈说明确指出“部分行业产能敷裕”,PPI自2022年10月开动一直在负值区间摇荡。一则新旧动能切换下,国内地产周期仍处不才行区间,拖累经济基本面开采经过,部分传统行业需求长久悲怆,产能欺诈率踌躇在底部;二则疫情期间外需激增、处所政府产业计谋竞争等原因驱动下,部分新兴行业产能快速延迟,但跟着国表里需求回落,消化前期新增产能出现辛勤。供需失衡之下,部分行业内同质化竞争严重,不得不每每通过恶性价钱战霸占商场份额,给产业链可握续发展和斡旋大商场建设带来严峻挑战。

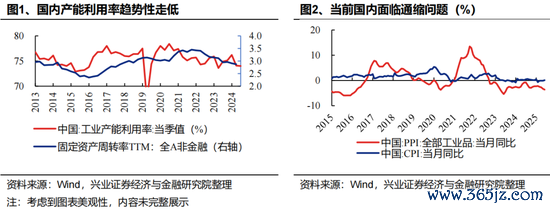

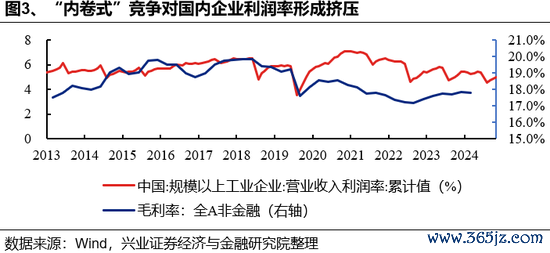

供强需弱下的“内卷式”竞争挤压了企业的利润空间。我国工业产能欺诈率自2021H2以来摇荡走低,指向供给侧相对富余。规模以上工业企业交易利润率在往时三年中趋势性下行,来到了近十年来的相对低位,非金融上市公司的毛利率数据也反应了同样的问题。

反内卷是本年最紧要的计谋干线之一。2024年12月中央经济责任会议明确将“轮廓整治‘内卷式’竞争,秩序处所政府和企业举止”列为2025年的要点任务之一。这是继同庚7月中央政事局会议之后,顶层会议第二次明确表态反内卷,何况措辞也从“胡闹内卷”升级为“轮廓整治”,格调更加坚毅。

二季度跟着国务院办公厅、发改委、中央财经委员会等中央机构接连表态,反内卷股东节拍开动加快。4月国务院办公厅发布《对于完善价钱机制改换的几许倡导》,5月发改委再次说起整治“内卷式”竞争,7月中央财经委员会第六次会议再提照章依规责罚企业廉价无序竞争,推动过期产能有序退出。现时各行业整治“内卷式竞争”也开动有了施行性动作。

二、本轮反内卷与16-17年供给侧改换有哪些不同之处?

2.1、16-17年供给侧改换复盘

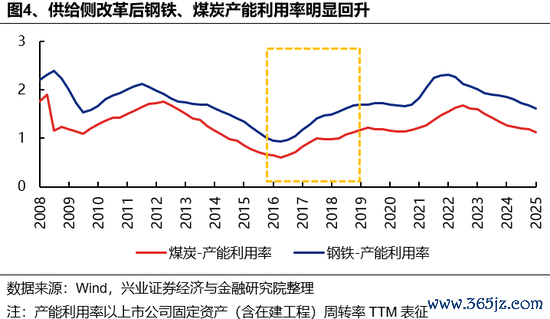

16-17年国内曾开展过一波浩浩汤汤的供给侧改换,生效推动钢铁、煤炭等行业产能去化。四万亿投资规划作用下,钢铁、煤炭等上游行业造成了大宗产能。2012年之后跟着经济增速下台阶,上游行业的供需问题更加严重。2015年11月的中央财经同样小组会议初次忽视“供给侧结构性改换“;同庚12月,中央经济责任会议将“去产能”行为年度五大任务之首,供给侧改换认真拉开帷幕。

钢铁、煤炭供给侧去产能不错获得恶果的中枢原因之一是行政性去产能计谋决心大:1)顶层文献明确煤炭钢铁2016-2018年积年去产能标的,并针对“地条钢”、存在安全问题的小煤矿等过期产能下达强制性退出行政指示。2)去产能标的被拆分落实到各省严格推论,由发改委等部委行为召集东谈主牵头配置部际联席会议轨制,统筹股东化解敷裕产能各项责任,督促钢铁、煤炭去产能程度。

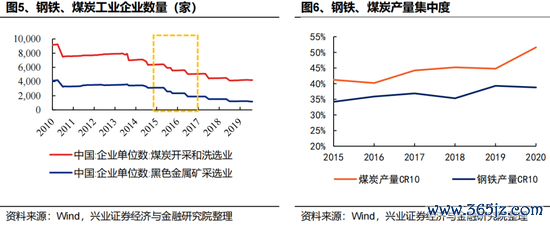

其次,央国企龙头主导股东了大宗行业内归并重组,使得行业聚积度光显耕作,竞争景观光显改善。2015年末钢铁/煤炭行业企业数目分离为3128家/6430家,到2018岁首则降至1500/4000余家,这带来行业聚积度握续耕作,2017年TOP10钢铁/煤炭产量占比分离升至36.9%/44.2%。

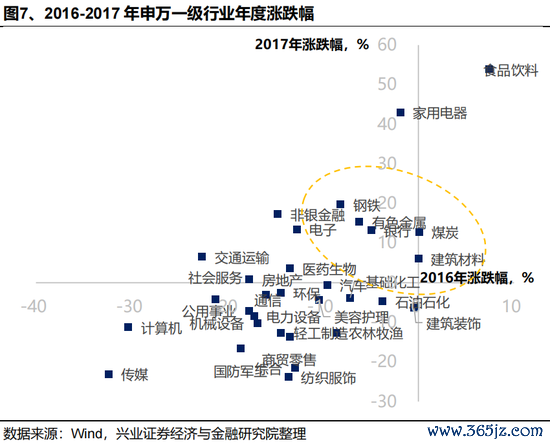

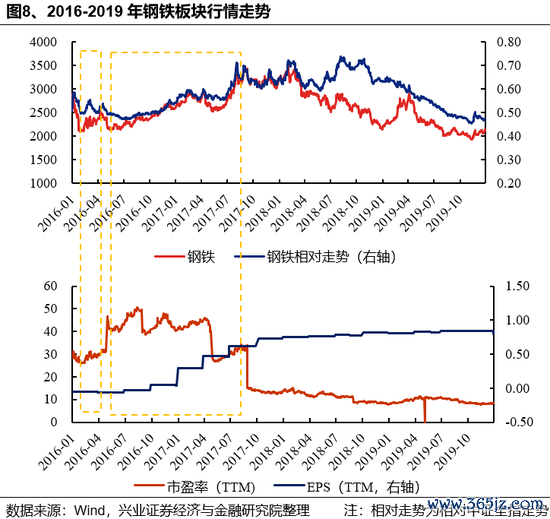

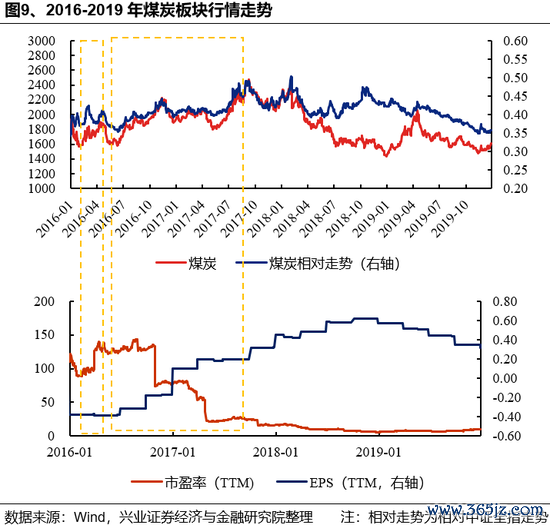

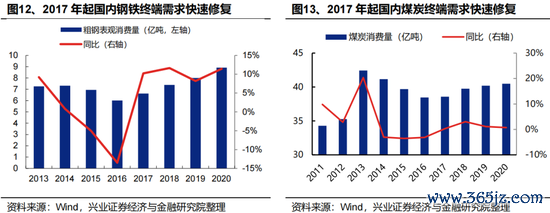

在供给侧改换的驱动下,钢铁、煤炭等上游资源品成为2016-2017年的一条紧要的行情干线,两年均涨幅居前。

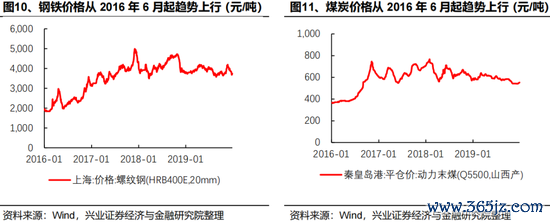

从行情节拍上来看,2016年2月行业文献下发后,改换利好预期下板块迎来首轮高涨。鉴于供给侧仍在磨底期,基本面莫得光显变化,涨幅孝顺主要来自于估值开采。而行情着实的拐点出面前2016年6月钢铁、煤炭商品价钱说明插足上行通谈,行业基本面发生改善之后,钢铁、煤炭板块走出一轮趋势性行情。

2. 2、本轮反内卷与16-17年供给侧改换的不同之处

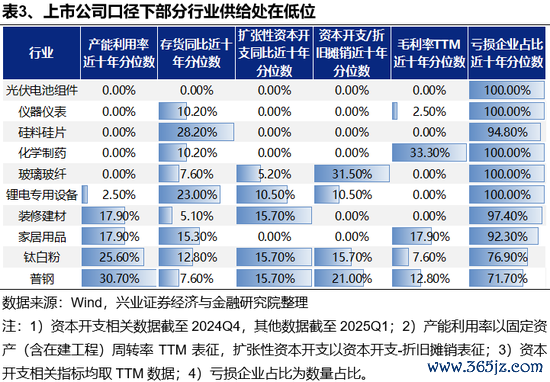

一则,轮廓供给侧近况和行业近期动作来看,本轮反内卷触及的行业规模更广,不仅触及钢铁、建材、化工、煤炭、生猪衍生等传统行业,还包括光伏、锂电、新动力汽车、互联网电商等诸多新兴制造行业。笔据咱们独家搭建的157个行业供给侧框架来看,其中多数行业的产能欺诈率、成本开支等供给筹备依然降到历史低位,过度的行业竞争也严重压制了行业的盈利发达,指向行业反内卷的必要性。除此以外,互联网电商、新动力汽车新一轮价钱战也引起了商场等闲温煦。

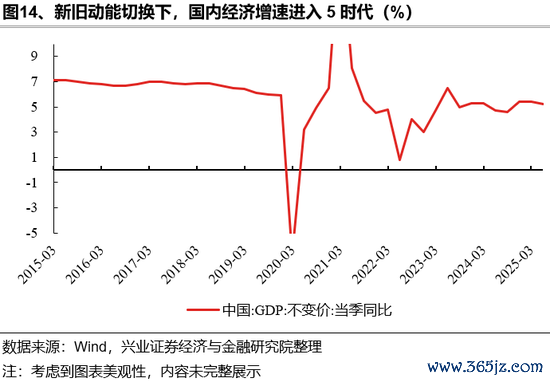

二则,面前我国经济插足转型升级的关节期,“一刀切”式的产能压减计谋或难以适配,产能去化的斜率或较上一轮更为缓慢,需配合需求侧呵护逐渐张开。

上一轮供给侧改换或者大刀阔斧快速张开的撑握是棚改货币化下,地产周期从底部快速启动,经济末端需求光显向好。而当下正处在新旧动能切换的窗口期,末端需求开采仍需计谋暖风呵护。供给侧若是在短期内出现剧烈波动,将不成幸免地会对服务、金融和经济结识性带来压力。

因此,2025年2月国常会要点指出,“要坚握从供需两侧发力,标本兼治化解要点产业结构性矛盾等问题,促进产业健康发展和提质升级。要优化产业布局、强化尺度引颈、股东整合重组,推动过期低效产能退出,加多高端产能供给”,即本轮反内卷的斜率或相对缓慢,需要配合需求侧计谋共同发力,从量和质两个方面推动供给侧变革。

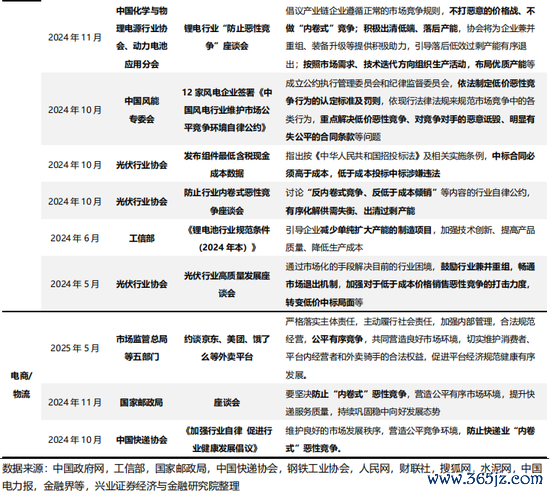

三则,笔据两轮计谋部署来看,上一轮供给侧改换中,由发改委等部委牵头配置了化解钢铁煤炭敷裕产能和脱困发展责任部际联席会议轨制,将产能去化标的落实到处所政府,并条件严格推论;而本轮反内卷,面前来看还所以行业自律的形势为主,多由工信部和行业协会牵头组织行业内反内卷茶话会或者订立倡议书,敛迹力相对较弱。后续计谋力度和恶果若何还有待进一步不雅察。

三、哪些行业具备更好的反内卷基础?

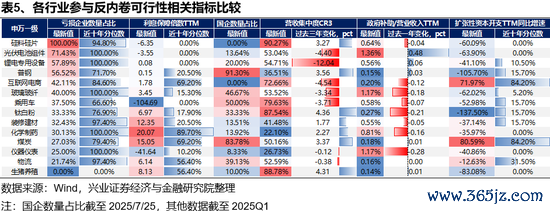

咱们从参与反内卷的蹙迫性、反内卷推论的握续性,以及产能去化的阻力等三个维度分析哪些行业具备更好的反内卷基础。

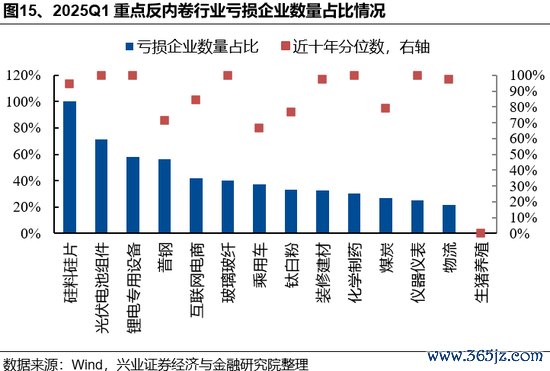

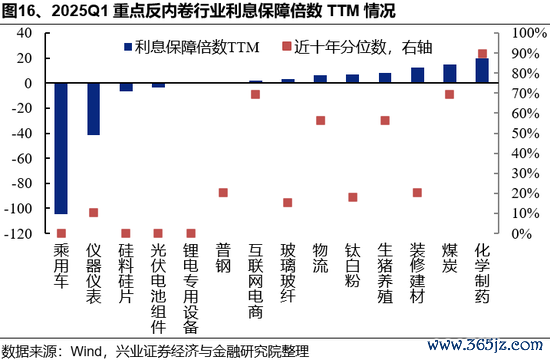

轮廓【亏本企业数目占比】和【利息保险倍数】来看行业内企业参与反内卷的蹙迫性:如若业内绝大多数公司利润转负,且利润难以笼罩利息支拨,或指向企业当下配合反内卷的意愿较高,典型行业包括新动力链、普钢、玻璃玻纤、钛白粉、装修建材、乘用车等。

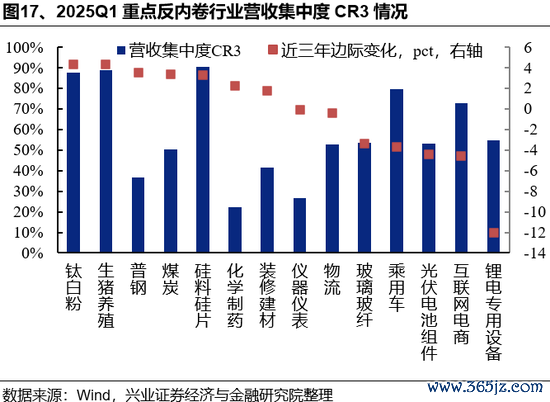

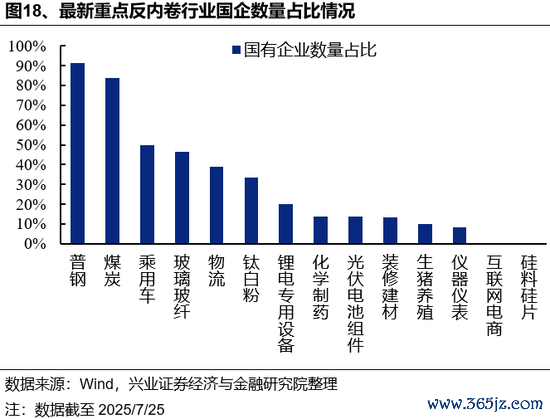

轮廓【聚积度变化趋势】和【国有企业数目占比】来看行业实施产能去化的握续性:国有企业占相比高、龙头市占率光显上行的行业推论产能去化计谋指示时会相对坚毅。如若行业内存在大宗相对分布的民营企业,企业去产能博弈难度会加大,去产能出现反复的概率会光显上升。因此,反内卷计谋推论握续性较好的典型行业主要包括普钢、煤炭、钛白粉等传统周期板块。

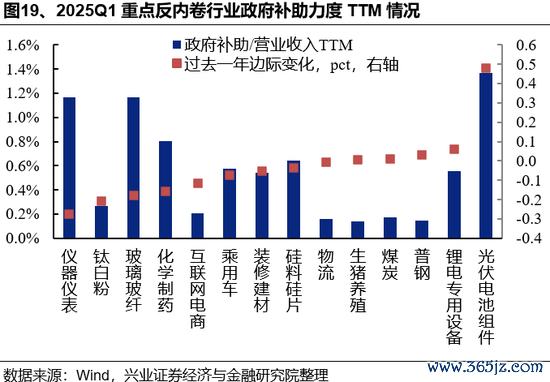

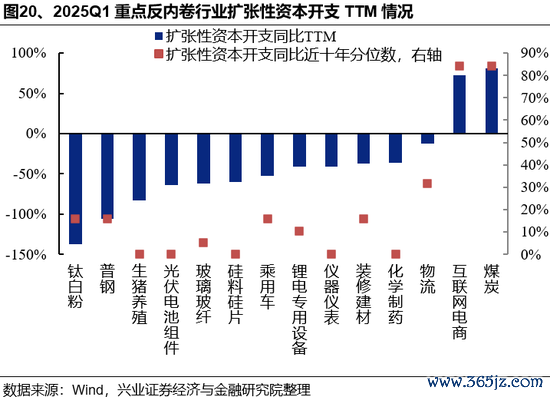

轮廓【政府援救力度变化趋势】和【延迟性成本开支强度】来看各行业产能去化的阻力大小:如若政府仍在加大援救力度,或者行业成本开支较高,即后续仍有大宗新产能开释,则产能去化的难度会光显加大。近期来看,仪器仪容、钛白粉、玻璃玻纤等行业的政府援救正在退坡;而钛白粉、普钢、生猪衍生、新动力链等板块的延迟性成本开支依然转负何况处在近十年的相对低位。

要而论之,在反内卷触及的要点行业中,普钢、玻璃玻纤、钛白粉、新动力链(硅料硅片、光伏电板组件、锂电专用开采)现时企业盈利现象和成本开支均处在历史低位,参与反内卷意愿较强,短期内有望看到行业作念出积极变化。其中,钢铁板块国企占相比高、去产能阻力较小,后续如有进一步的计谋下达,或是反内卷实施较为顺畅的行业之一。

风险提醒

温煦国表里经济计谋变化,国内经济数据超预期波动等。

注:文中陈说节选自兴业证券经济与金融推敲院已公开发布推敲陈说,具体陈说内容及联系风险提醒等详见齐备版陈说。

新浪声明:此音信系转载悛改浪结合媒体,新浪网登载此文出于传递更多信息之宗旨,并不料味着赞同其不雅点或证实其描绘。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:凌辰